Een nieuwe circulaire bespreekt de fiscale behandeling van de terugbetaling van elektriciteitskosten door de werkgever voor het thuis opladen van de bedrijfswagen.

Aan de hand van deze circulaire komt er een einde aan een lange periode van onzekerheid over de terugbetaling van thuislaadkosten.

Algemeen kader

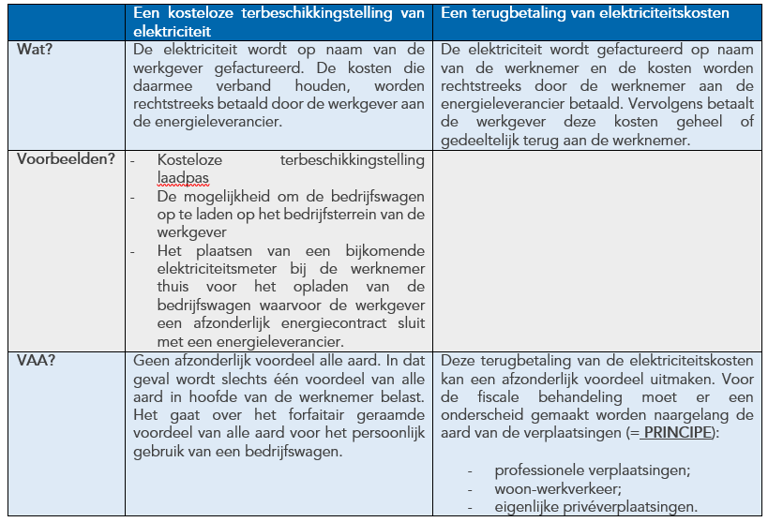

Op fiscaal vlak moet er een onderscheid gemaakt worden tussen:

Uitzondering op “het principe”

Om de vergroening van het wagenpark te ondersteunen, wordt voor het thuisladen een afwijking op het voorgaande principe toegestaan, maar dit onder bepaalde voorwaarden.

Het gaat over de volgende voorwaarden:

- naast een elektrische bedrijfswagen eveneens beschikken over een homecharger of een elektrische laadpaal;

- beschikken over een specifiek communicatiesysteem dat aan de werkgever communiceert hoeveel elektriciteit er wordt verbruikt;

- het van toepassing zijn van een car policy die voorziet in de terugbetaling van de met de homecharger ‘getankte’ elektriciteit;

- een terugbetaling o.b.v. de werkelijke elektriciteitskosten van de werknemer.

Indien deze voorwaarden cumulatief zijn vervuld, aanvaardt de fiscus dat de terugbetaling van de elektriciteitskosten op dezelfde wijze wordt behandeld als de terbeschikkingstelling van een bedrijfswagen met bijhorende tankkaart zodat er in dat geval slechts één voordeel van alle aard wordt belast.

Hierna worden deze voorwaarden afzonderlijk overlopen, rekening houdend met de bepalingen van de circulaire:

1. Terbeschikkingstelling van een laadpaal

De werkgever moet een laadpaal of homecharger (hierna: ‘laadpaal’) ter beschikking stellen van de werknemer, maar de werknemer mag evengoed gebruik maken van een laadpaal waarvan hij eigenaar is (eventueel ingevolge een eigendomsoverdracht na afloop van het leasecontract van de werkgever).

De voorwaarde is wel dat de laadpaal over een specifiek communicatiesysteem beschikt.

Wanneer meerdere gezinsleden een elektrische bedrijfswagen hebben, mogen zij gebruik maken van eenzelfde laadpaal op voorwaarde dat de laadkosten voor elke bedrijfswagen afzonderlijk op een verifieerbare wijze kunnen worden vastgesteld.

2. Specifiek communicatiesysteem

De laadpaal moet over een communicatiesysteem beschikken dat aan de werkgever het elektriciteitsverbruik meedeelt voor het opladen van de bedrijfswagen. Ook andere vormen van communicatie kunnen worden aanvaard, voor zover die uiteraard verifieerbaar zijn. Zo kan bijvoorbeeld een tussenteller tot de mogelijkheden behoren.

Opgelet: vanaf 1 januari 2025 wordt voor de meting van elektriciteit vereist dat elk systeem moet beschikken over een kWh-meting die voldoet aan de voorwaarden qua nauwkeurigheid zoals opgelegd in het inspectieprotocol wanneer de nauwkeurigheid beperkt is tot 2% op de meting of voldoet aan nauwkeurigheidsklasse B volgens het KB van 15.04.2016 of gelijkwaardige klasse volgens een andere norm.

3. Terugbetaling op basis van de werkelijke elektriciteitskosten

De terugbetaling door de werkgever moet gebeuren op basis van de werkelijke elektriciteitskosten van de werknemer die moeten bewezen worden. Hiervoor zijn alle bewijsmiddelen van het gemeen recht, met uitzondering van de eed, toegestaan.

De exacte berekening van die werkelijke kosten is echter niet evident. Er zijn immers heel wat parameters waarmee rekening moet gehouden worden: dag- en nachttarief, vast, variabel of dynamisch energiecontract, contractwijzigingen doorheen de jaren, zonnepanelen, thuisbatterij en capaciteitstarief.

Om hieraan tegemoet te komen, aanvaardt de fiscus tijdelijk dat voor de berekening van de werkelijke kosten gebruik mag gemaakt worden van een vast bedrag per kWh, maar enkel en alleen op voorwaarde dat dit vast bedrag per kWh niet meer bedraagt dan het hierna vermelde CREG-tarief.

Het maximaal vast bedrag per kWh wordt voor elk betrokken kwartaal bepaald per gewest aan de hand van de woonplaats van de werknemer. Dit betekent dat er in een kalenderjaar per gewest slechts 4 keer een maximaal vast bedrag per kWh wordt bepaald.

De werkgever betaalt de verbruikte elektriciteit terug, zonder het maximaal vastgelegde bedrag per kWh te overschrijden, rekening houdende met het gewest waarin de werknemer zijn woonplaats heeft.

De werkgever kan er ook voor kiezen om geen rekening te houden met de woonplaats van de werknemers. In zo’n geval is het maximaal vast tarief per kWh gelijk aan het laagste tarief dat geldt in één van de gewesten voor het betrokken kwartaal. Deze keuze geldt voor het gehele kalenderjaar.

Voor het eerste kwartaal van 2025 bedraagt het maximaal vast tarief per kWh:

- Vlaams Gewest: € 0,2822/kWh

- Brussels Hoofdstedelijk Gewest: € 0,3294/kWh

- Waals Gewest: € 0,3256/kWh.

Voor de volgende kwartalen zal de Administratie het maximaal vast tarief per kWh publiceren aan de hand van een addendum bij deze circulaire.

Beperkt in de tijd

De aanvaarding van het CREG-tarief is een tolerantie op een tolerantie. Bijgevolg is de aanvaarding van het CREG-tarief beperkt tot en met 31 december 2025. Daarna zal de administratie, rekening houdend met de systemen die op dat moment beschikbaar zijn, evalueren of al dan niet een verlenging van deze tolerantie noodzakelijk is.

Terugbetaling oplaadkosten aan publieke laadpalen

De aanvaarding van een terugbetaling op basis van het CREG-tarief is niet van toepassing op terugbetalingen van elektriciteitskosten door de werkgever voor het opladen van de bedrijfswagen aan een publieke laadpaal.

Voor deze terugbetalingen moet opnieuw een onderscheid gemaakt worden naargelang de aard van de verplaatsing.

Eigendomsoverdracht van de laadpaal

Een laadpaal die na afloop van de terbeschikkingstelling door de werkgever aan de werknemer kosteloos wordt overgedragen aan de werknemer, geeft in principe aanleiding tot het belasten van een voordeel van alle aard in hoofde van de werknemer.

Het betreft de werkelijke restwaarde die de laadpaal in hoofde van de werknemer heeft op het ogenblik van de eigendomsoverdracht. Wat die restwaarde precies is, is een feitenkwestie en moet geval per geval worden beoordeeld.

Eigen wagen

Wanneer een werkgever de elektriciteitskosten voor het thuisladen van de eigen wagen terugbetaalt, moet voor de fiscale behandeling een onderscheid gemaakt worden naargelang de aard van de verplaatsing.

Terugbetalingen vóór 1 januari 2025

De terugbetalingen die betrekking hebben op de periode vóór 1 januari 2025 zullen met een zekere soepelheid worden beoordeeld wanneer dergelijke terugbetalingen te goeder trouw zijn uitgevoerd met gebruikmaking van de boordtabel van de CREG.

Bron: Circulaire 2024/C/77 over de terugbetaling van elektriciteitskosten door de werkgever voor het thuis opladen van een bedrijfswagen.