Nog steeds is de bedrijfswagen zeer populair als alternatieve verloningsvorm. Het ter beschikking stellen van een bedrijfswagen levert immers voordelen op voor zowel de werkgever als de werknemer.

De voordelen voor de werknemer zijn onder meer:

- het hebben van een wagen die ook voor privédoeleinden mag worden gebruikt;

- het geen zorgen maken over het onderhoud en verzekeringen;

- het niet betalen voor de tank- of oplaadkosten aangezien de werknemer bijkomend vaak een tankkaart of een laadpas ontvangt;

- het enkel betalen van een belasting op het privégebruik van de wagen, berekend op basis van de cataloguswaarde en de CO2-uitstoot van de wagen.

De voordelen voor de werkgever kunnen dan weer worden samengevat als volgt:

- het niet betalen van socialezekerheidsbijdragen, maar enkel een speciale solidariteitsbijdrage, berekend op basis van de CO2- uitstoot van de wagen;

- de kost van de bedrijfswagen is fiscaal aftrekbaar;

- de bedrijfswagen telt niet mee voor het berekenen van het vakantiegeld of de eindejaarspremie.

Hierna vindt u een overzicht van de regelgeving voor benzine of dieselwagens en plug-in hybride voertuigen. We bespreken:

- de solidariteitsbijdrage (RSZ);

- het voordeel van alle aard (fiscaal);

- de fiscale aftrekbaarheid van de autokosten.

De regelgeving rond elektrische wagens bespreken we in de volgende editie van het CLB Nieuws.

1 DE SOLIDARITEITSBIJDRAGE

Wanneer de wagen, die eigendom is van de werkgever of op naam staat van de werkgever, door de werknemer voor privéverplaatsingen mag worden gebruikt, is de werkgever een solidariteitsbijdrage verschuldigd aan de RSZ.

De werkgever zal bijgevolg iedere maand een solidariteitsbijdrage moeten betalen aan de RSZ, maar geen socialezekerheidsbijdragen.

De berekeningsformule van de solidariteitsbijdrage wordt jaarlijks op 1 januari geïndexeerd op basis van het gezondheidsindexcijfer van de maand september.

Vanaf 1 januari 2022 ziet de berekeningswijze van de solidariteitsbijdrage er als volgt uit:

- Benzinevoertuigen: [(CO2-uitstoot x 9 ) – 768 ] : 12 x 1,3525

- Dieselvoertuigen: [(CO2-uitstoot x 9 ) – 600 ] : 12 x 1,3525

- LPG-voertuigen: [(CO2-uitstoot x 9 ) – 990 ] : 12 x 1,3525

De minimumbijdrage per maand ligt vanaf 1 januari 2022 vast op € 28,17.

Voor voertuigen waarvan de CO2-uitstoot niet kan worden achterhaald, wordt de CO2-uitstoot nog steeds bepaald op 182 g/km voor benzinevoertuigen en 165 g/km voor

dieselvoertuigen. Dit houdt vanaf 1 januari 2022 een solidariteitsbijdrage van € 98,06 in voor de benzinevoertuigen. Voor de dieselvoertuigen betekent dit een solidariteitsbijdrage van € 99,75 per maand.

Voor de solidariteitsbijdrage van plug-in hybride wagens wordt dezelfde berekeningswijze gehanteerd als benzine of diesel voertuigen, afhankelijk van de brandstof waarop de wagen rijdt. De RSZ kan bij de dienst inschrijvingen van voertuigen gemakkelijk nagaan welke wagens eigendom zijn van de werkgever of op naam staan van de werkgever.

Wanneer u één of meerdere voertuigen niet heeft aangegeven of één of meerdere foutieve aangiften heeft ingediend om de bijzondere bijdragen geheel of gedeeltelijk te omzeilen, dan riskeert u als werkgever een forfaitaire sanctie die gelijk is aan het dubbele van de verschuldigde bijzondere bijdragen voor bedrijfswagens. Bovendien kan dit aanleiding geven tot bijdrageopslagen (10%) en intresten (7%).

2 HET VOORDEEL VAN ALLE AARD

2.1 Benzine- of dieselwagens

Wanneer de werknemer de bedrijfswagen mag gebruiken voor woon-werkverplaatsingen en privé-verplaatsingen, is deze bedrijfswagen een belastbaar voordeel in natura en wordt deze bijgevolg beschouwd als een belastbare bezoldiging in hoofde van de werknemer.

Het voordeel in natura wordt als volgt berekend:

[ ((cataloguswaarde x correctiecoëfficiënt) x 6/7) x CO2- coëfficiënt ] / 12 = voordeel in natura bedrijfswagen op maandbasis

Sinds 1 mei 2012 is de omschrijving van het begrip cataloguswaarde als volgt:

“De catalogusprijs van het voertuig in nieuwe staat bij verkoop aan een particulier, inclusief opties en werkelijk betaalde belasting over de toegevoegde waarde, zonder rekening te houden met enige korting, vermindering, rabat of restorno.”

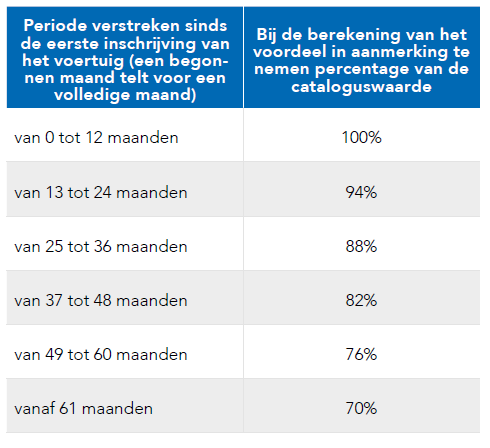

Omdat alle voertuigen na verloop van tijd in waarde verminderen, zal er een correctiecoëfficiënt toegepast worden in functie van de ouderdom van de wagen.

De cataloguswaarde wordt vermenigvuldigd met een percentage dat is bepaald in de onderstaande tabel, teneinde rekening te houden met de periode die is verstreken vanaf de datum van de eerste inschrijving van het voertuig.

Het voordeel in natura mag voor het inkomstenjaar 2022 nooit minder bedragen dan € 1.400 per jaar.

Wanneer het voertuig niet kosteloos ter beschikking wordt gesteld, kan het forfaitair geraamde voordeel worden verminderd met de tegemoetkoming van de werknemer.

De werknemer geniet daarnaast ook van een fiscale vrijstelling van maximum € 430 per jaar (voor het inkomstenjaar 2022) wanneer hij opteert voor het stelsel van de forfaitaire beroepskosten en de wagen ook effectief gebruikt voor zijn woon-werkverplaatsingen.

De toekenning van een tankkaart vormt tenslotte geen afzonderlijk voordeel van alle aard waarop de werknemer zal worden belast.

2.2 Plug-in hybride wagens*

Sinds 1 januari 2020 is de berekening van het voordeel van alle aard voor de plug-in hybride wagens gewijzigd.

Er werd immers vastgesteld dat de CO2-uitstoot die aan deze voertuigen wordt toegeschreven te ver afwijkt van de werkelijke uitstoot ten gevolge van het eigenlijk verbruik, omdat de energiecapaciteit van de elektrische batterij onvoldoende is. Bij de berekening van het voordeel van alle aard wordt daarom voortaan rekening gehouden met een CO2-uitstoot die nauwer aansluit bij de werkelijke CO2-uitstoot van het voertuig.

Het gaat om voertuigen (ook genaamd: ‘valse’ hybridevoertuigen) die aan de volgende cumulatieve voorwaarden voldoen:

- vanaf 1 januari 2018 aangekochte, geleasede of gehuurde oplaadbare hybridevoertuigen (zogenaamde plug-in hybrides ), EN; - ofwel uitgerust zijn met een elektrische batterij die een energiecapaciteit heeft van minder dan 0,5 kWh per 100 kilogram van het wagengewicht; - ofwel een uitstoot hebben van meer dan 50 gram CO2 per kilometer.

De nieuwe forfaitaire berekening is daarom niet van toepassing op:

- een full hybridevoertuig waarbij de elektrische batterij uitsluitend door middel van de verbrandingsmotor en/of remenergie wordt opgeladen;

- een plug-in hybride voertuig aangekocht, geleased of gehuurd vóór 1 januari 2018;

- een plug-in hybride voertuig aangekocht, geleased of gehuurd vanaf 1 januari 2018 dat is uitgerust met een elektrische batterij die een energiecapaciteit heeft gelijk aan of meer dan 0,5 kWh per 100 kilogram van het wagengewicht EN dat een uitstoot heeft van minder dan 50 gram CO2 per kilometer.

Voor de zogenaamde ‘valse’ hybride voertuigen moet bij de berekening van het voordeel van alle aard de in aanmerking te nemen CO2-uitstoot gelijk zijn aan deze van ‘het overeenstemmende voertuig’ dat voorzien is van een motor die uitsluitend gebruik maakt van dezelfde brandstof. Het koninklijk besluit van 5 september 2019 legt de

eigenschappen vast van het overeenstemmende voertuig. De technische gegevens vermeld op het gelijkvormigheidsattest van het voertuig gelden hierbij als uitgangspunt.

3 DE FISCALE AFTREKBAARHEID VAN DE AUTOKOSTEN

3.1 Benzine- of dieselwagens

In het kader van de fiscale aftrekbaarheid van bedrijfswagens moet er een onderscheid gemaakt worden tussen de aftrekbaarheid van:

- de brandstofkosten;

- de kosten verbonden aan het beroepsgebruik van een bedrijfswagen;

- de kosten verbonden aan het privégebruik van een bedrijfswagen.

3.1.1 De aftrekbaarheid van de brandstofkosten

Sinds het aanslagjaar 2021 is een beperking van de aftrek van de brandstofkosten in werking getreden, die afhangt van de CO2-uitstoot van de wagen. Deze aftrekbeperking volgt dezelfde formule als de andere kosten die verband houden met het beroepsgebruik van de wagen, met name:

120 % – (0,5 × coëfficiënt volgens brandstoftype × CO2- uitstoot)

Die coëfficiënt is gelijk aan:

- 1 voor dieselmotoren (en voor hybride varianten);

- 0,95 voor de andere motoren (benzine, LPG, biobrandstof, elektrisch, ...);

- 0,90 voor motoren op aardgas (CNG) en met een belastbaar vermogen van minder dan 12 PK.

3.1.2 De kosten verbonden aan het beroepsgebruik van een bedrijfswagen

De aftrekbaarheid van de kosten verbonden aan het beroepsgebruik van een bedrijfswagen worden vanaf aanslagjaar 2021 bijgevolg volgens dezelfde formule als de aftrekbaarheid van de brandstofkosten berekend (zie supra).

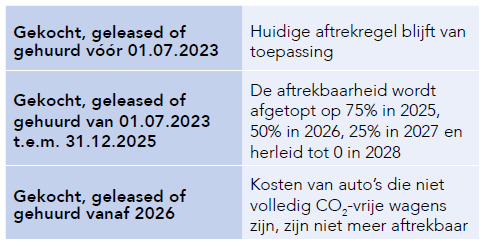

Deze huidige regeling inzake de fiscale aftrekbaarheid van de vennootschapsbelasting blijft gehandhaafd voor wagens die vóór 1 juli 2023 worden besteld. Voor wagens die CO2 uitstoten is het de bedoeling dat de kosten met betrekking tot deze wagens vanaf 2026 in principe niet meer aftrekbaar zijn van de vennootschapsbelasting.

Er is voorzien in een overgangsperiode voor wagens die tussen 1 juli 2023 en 31 december 2025 worden besteld. Tijdens deze overgangsperiode wordt de formule op basis van de CO2-uitstoot gehandhaafd om de fiscale aftrekbaarheid te bepalen, maar de maximale fiscale aftrekbaarheid van deze wagens wordt per inkomstenjaar systematisch verlaagd tot 0% vanaf het inkomstenjaar 2028:

Vervuilende voertuigen die vanaf 1 januari 2026 worden besteld, zullen bijgevolg niet langer aftrekbaar zijn van de vennootschapsbelasting.

3.1.3 De kosten verbonden aan het privégebruik van een bedrijfswagen

De kosten gekoppeld aan het privégebruik van het voertuig door de werknemer worden beschouwd als een deel van het loon van de werknemer en zijn dus volledig aftrekbaar voor de werkgever om dubbele belasting te vermijden vermits de werknemer op dat voordeel wordt belast.

3.2 Plug-in hybride wagens

3.2.1 De aftrekbaarheid van de brandstofkosten

In het kader van het beleid rond fiscale en sociale vergroening voorziet de wetgever in een andere specifieke limiet voor de aftrek van brandstofkosten voor plug-in hybride voertuigen:

- vanaf 1 januari 2023 besteld: brandstofkosten zijn maar aftrekbaar ten belope van maximaal 50% van de vennootschapsbelasting. Elektriciteitskosten en andere

kosten vallen niet onder deze beperking.

- vanaf 1 juli 2023 besteld: brandstofkosten zullen maar aftrekbaar zijn voor 25% vanaf het inkomstenjaar 2027 en tot 0% vanaf het inkomstenjaar 2028.

- vanaf 1 januari 2026 besteld: de brandstofkosten zullen niet langer aftrekbaar zijn.

3.2.2 De kosten verbonden aan het beroepsgebruik van een bedrijfswagen

Wanneer het niet gaat om zogenaamde ‘valse’ hybride voertuigen (zie supra), wordt bij de berekening van de aftrekbaarheid rekening gehouden met het door de fabrikant

aangekondigde CO2-niveau van de oplaadbare hybride.

Dezelfde formule wordt gehanteerd als bij benzine- en dieselwagens:

120 % – (0,5 × coëfficiënt volgens brandstoftype × CO2- uitstoot)

Indien het daarentegen wel om ‘valse’ hybride voertuigen gaat, moet bij de berekening van de aftrekbaarheid rekening worden gehouden met de CO2-uitstoot van het 'overeenstemmende voertuig' dat voorzien is van een motor die uitsluitend gebruik maakt van dezelfde brandstof.

Volledig hybride auto’s (zelfopladende dus) vallen bijgevolg niet onder deze strenge voorwaarden.

3.2.3 De kosten verbonden aan het privégebruik van een bedrijfswagen

Voor plug-in hybride voertuigen geldt dezelfde regel als voor benzine- of dieselwagens, met name dat de kosten gekoppeld aan het privégebruik van het voertuig door de werknemer volledig aftrekbaar zijn.

4 CARPOLICY

Het gebruik van de bedrijfswagen, het tanken en de afspraken hieromtrent worden best schriftelijk vastgelegd via een carpolicy die de werknemer voor akkoord moet ondertekenen.

Een ‘oplaadbaar hybridevoertuig’ (of hybride plug-in) is een voertuig dat is uitgerust met zowel een brandstofmotor als een elektrische batterij die opgeladen kan worden via een aansluiting op een externe energiebron buiten het voertuig. Dat laatste is enkel het geval wanneer de tankkaart samen met een bedrijfswagen ter beschikking wordt gesteld aan de werknemer.

Tip!

Onze opleiding 'Alternatieve verloningsvormen' is een must als u uw personeel interessant en fiscaalvriendelijk wil verlonen afhankelijk van uw sector. Er zijn nog enkele plaatsen op 15 november 2022. Inschrijven en meer info via www.clbgroup.be/academy.